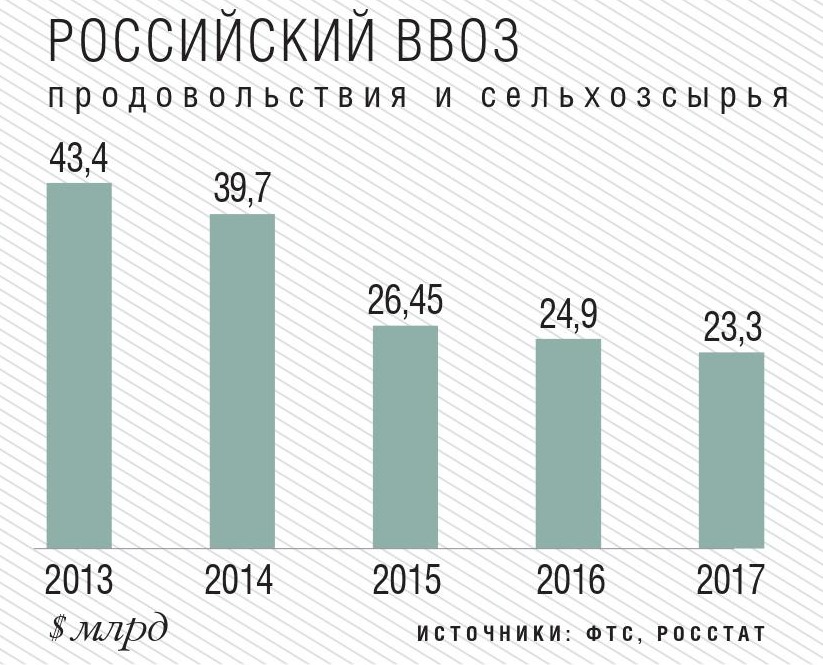

В последние пять лет объем ввозимого в Россию продовольствия и сельхозсырья в стоимостном выражении сократился с $43 млрд в 2013-м до $23,3 млрд в 2017 году (цифры импорта здесь и далее — данные ФТС). В первую очередь этому способствовало ослабление курса рубля, также сказались специальные экономические меры, предпринятые в ответ на антироссийские санкции. Продовольственное эмбарго, введенное в 2014 году и сохраняющееся до сих пор, ограничило товары из Евросоюза, США и ряда других стран. По некоторым позициям объемы ввоза из этих регионов были значительными, и переориентация на поставки из других стран не смогла полностью возместить выпавшую долю импорта. Не менее важную роль в сокращении иностранного продовольствия на российском рынке сыграла и стратегия государства, нацеленная на наращивание собственного производства, вылившаяся в активную поддержку сельского хозяйства. Но, несмотря на уменьшение ввоза, его объемы по отдельным категориям продуктов остаются заметными.

Заместить нельзя

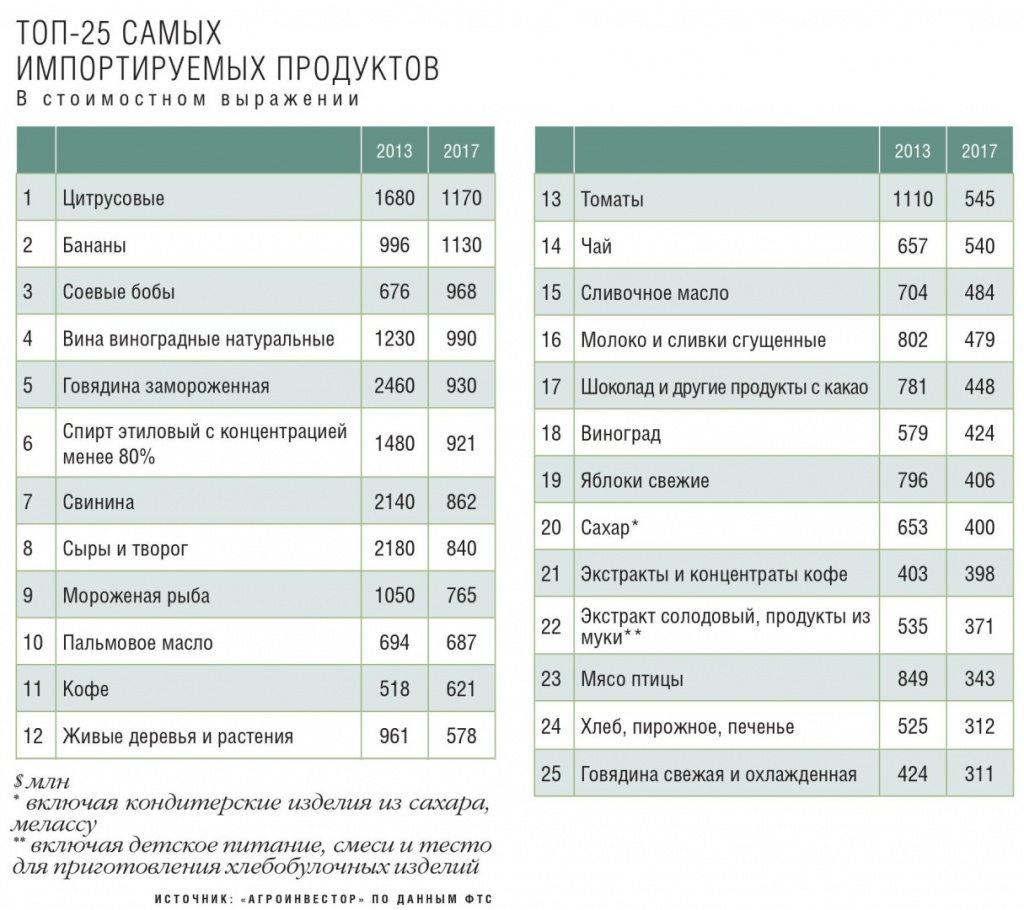

В некоторых сегментах рынка доля зарубежных продуктов всегда будет оставаться значительной. В первую очередь это касается позиций, которые Россия по тем или иным причинам не производит или делает в незначительных объемах в силу природно-климатических факторов. Это, например, цитрусовые и бананы. В топ-25 продуктов, импортируемых в нашу страну в наибольшем стоимостном объеме, который составил «

Агроинвестор», эти фрукты занимают первое и второе место соответственно. В 2017 году цитрусовых было ввезено более 1,55 млн т на $1,17 млрд. Основные поставщики этих плодов в Россию — Турция (34,3% в прошлом году), Марокко (17,1%), Южная Африка (почти 12%) и Египет (11,6%). 46,5% от общего объема импорта цитрусовых занимают апельсины, 34,6% — лимоны и лаймы.

Категория «фрукты и орехи» и в целом является самой значимой в формировании общего объема ввоза продовольствия, несмотря на снижение поставок с 2013 года более чем на $1,8 млрд. В прошлом году за рубежом в этом сегменте было закуплено товаров всего на $4,6 млрд, или более 5,5 млн т. В перспективе заместить реально лишь часть этой продукции. Так, уже вдвое сократился ввоз яблок, груш и айвы (до $593 млн), абрикосов, вишни и прочих косточковых — в 1,6 раза (до $388 млн), орехов — в 1,8 раза (до $170 млн). Однако заменить зарубежные экзотические фрукты в силу понятных причин не получится. И даже выращиваемые у нас виноград или грушу вырастить в необходимых стране объемах в ближайшем будущем невозможно.

Сокращение ввоза столового винограда реально, но случится это очень нескоро, отмечает президент Союза виноградарей и виноделов России Леонид Попович. По данным организации, сейчас в России его выращивают до 60-80 тыс. т в год при потреблении менее 300 тыс. т. «Теоретически мы можем довести долю собственного производства в этом объеме до 50-60%, — считает он. — Чтобы увеличить сбор, нужны большие капитальные вложения, в том числе в строительство холодильников, но пока деньги в эту отрасль не идут, несмотря на выделяемую государством поддержку». Кроме того, российским производителям пока трудно конкурировать с поставщиками из Турции и других южных стран, где урожай появляется раньше, чем в России.

«Россия может насытить рынок яблоками, увеличить производство персика, уже сейчас мы обеспечиваем себя сливой, алычой, производим много черешни, — перечисляет президент Ассоциации садоводов России Игорь Муханин. — Хотя импорт из более южных стран, в частности Азербайджана, Ирана, все-таки всегда будет присутствовать. Урожай той же черешни там начинают собирать уже в апреле, у нас же не раньше, чем в середине мая, а потребительский спрос еще никто не отменял». Трудно и в ближайшем будущем невозможно заместить ввоз абрикоса и груши. Первый хотя и растет на юге страны, но при цветении очень часто вымерзает: из 10 лет урожай собрать получается один-два раза, так как цветет абрикос в начале апреля, а в том же Краснодарском крае возвратные заморозки часто случаются вплоть до начала мая. Есть проблема и с грушей. Эта плодовая культура нуждается в сортообновлении. «Существующие сорта сильно подвержены болезням, и импортом саженцев эту задачу не решить: иностранные сорта не зимостойкие и у нас очень редко выживают, — утверждает эксперт. — Необходимо проводить масштабную селекционную работу, а на это потребуются долгие годы и соответствующее финансирование».

По тем же причинам будет трудно увеличить производство орехов. По таким позициям, как фисташка, кешью, бразильский орех и другие, доля импорта составляет 100%, по фундуку и грецкому достигает 90-95%, знает учредитель компании «Орехпром» (Краснодарский край, один из крупнейших российских переработчиков орехов и сухофруктов) Аслан Хашир. «И только производство последних мы можем теоретически нарастить, так как это нам позволяют наши климатические условия, остальные орехи у нас просто не растут», — говорит он. Однако пока ореховодство в стране отдельной строкой не поддерживается, поэтому инвестиции в отрасль осуществляются лишь точечные.

Такая же ситуация с активно ввозимыми в Россию кофе и чаем. Первый у нас вообще не выращивают. А импортировано в прошлом году только кофе 184 тыс. т на $621 млн (11-я позиция в рейтинге), плюс кофейных экстрактов и концентратов еще 50,7 тыс. т на $398 млн (21-е место). Причем ввоз этих продуктов за последние пять лет в натуральном выражении увеличился — в сумме со 188 тыс. т в 2013-м до 234,7 тыс. т в 2017-м. Кофе Россия закупает во Вьетнаме (21,5% от общего ввоза в 2017-м), Бразилии (16,4%), Италии (13,7%) и Индонезии (13,5%).

Чая в стране в 2017 году произвели лишь 0,54 тыс. т. А это менее 1% от того, что страна закупает за рубежом. С учетом того, что чай можно выращивать, по сути, только в отдельных районах Краснодарского края и Адыгеи, в разы увеличить его объемы тоже не получится. Поставки импортного чая в Россию остаются стабильными несколько лет подряд: более 170 тыс. т в прошлом году (и это 14-я позиция) и столько же пятью годами ранее, хотя в стоимостном выражении его ввоз за этот период сократился с $657 млн до $540 млн. Чай нашей стране поставляют Шри-Ланка (32,8%), Индия (23,4%), Кения (13,8%) и Китай (7,6%).

Ввоз уменьшился в разы

Впрочем, нацеленность государства на импортозамещение, особенно после введения эмбарго на ввоз импортного продовольствия из ряда стран, дает свои плоды. Развитие мясной отрасли в России началось еще раньше, с началом действия нацпроекта, а потом и госпрограмм по развитию сельского хозяйства. Благодаря активной господдержке свино- и птицеводство насытило рынок отечественной продукцией по максимуму, поэтому постепенно необходимость в импорте отпала, а его объемы сократились до минимальных значений. Так, с 2013-го по 2017 год доля ввоза свинины в стоимостном выражении сократилась в 2,4 раза, свинины — почти в 2,5 раза. В натуральном выражении снижение примерно сопоставимое — в два и в 2,4 раза. Впрочем, если в тоннах эти объемы действительно выглядят незначительными — 296 тыс. т свинины и 218 тыс. т мяса птицы импортировано в прошлом году, что составляет лишь 8,3% и 4,4% от российского производства, то в деньгах цифры все еще выглядят довольно внушительными — $862 млн (7-я позиция рейтинга) и $343 млн (23-я) соответственно. Основным поставщиком свинины в Россию сейчас является Бразилия. Оттуда в 2017 году поставлено почти 90% от общего объема импорта этого вида мяса. Более половины ввозимого в нашу страну мяса птицы поступает из Белоруссии, около 40% — тоже из Бразилии.

По итогам 2018 года общий объем ввоза мяса окажется значительно ниже 1 млн т, который был в последние два-три года, считает гендиректор

Национального союза свиноводов Юрий Ковалев. Однако, по его словам, по свинине импорт в потреблении на уровне 5-10% всегда будет присутствовать в стране с открытой экономикой, встроенной в мировые глобальные рынки.

Российский рынок мяса входит в стадию зрелости, которая характеризуется высокой долей отечественного производства в ресурсах мяса, периодическими кризисами перепроизводства и постепенным снижением реальных (с поправкой на инфляцию) цен, комментирует руководитель направления стратегического маркетинга дирекции по коммерческой и маркетинговой стратегии группы «

Черкизово» Андрей Дальнов. «На этой стадии также возникает насущная потребность в экспорте, который служит демпфером и помогает сглаживать колебания внутренних цен небрендированной продукции, — считает он. — Роль импорта резко сокращается. Предположу, что по итогам года сколь-либо значимая доля ввоза (около 15%) останется только у говядины». У птицы и свинины она, скорее всего, составит 3-5%.

Производство говядины в стране в последние пять лет остается на стабильном уровне — около 1,6 млн т в убойном весе. При этом ввоз этого вида мяса в замороженном виде в Россию за последние пять лет уменьшился в 2,6 раза до $930 млн (5-е место), в свежем и охлажденном — в 1,3 раза до $311 млн (25-е). Причина сокращения заключается в том, что отечественные потребители частично заменили говядину более доступными свининой и мясом птицы. Основные поставщики замороженного мяса — Бразилия (52%) и Парагвай (26,6%), свежего — Белоруссия (95%).

Антисанкции положительно сказались на уменьшении импорта категории молочных продуктов. В 2,6 раза упал ввоз сыров и творога. В 2017-м за рубежом их Россия закупила на $840 млн (8-я позиция рейтинга). Импорт сливочного масла сократился в 1,45 раза до $484 млн (15-я). Активно, хотя и в 1,7 раза меньше, чем пять лет назад, наша страна также импортирует сгущенное молоко и сливки. В прошлом году их поставлено из-за рубежа на $479 млн (16-е место). Россия по-прежнему значительно зависит от ввоза молочных продуктов, подтверждает руководитель проектов практики АПК «НЭО Центра» Максим Никиточкин. Хотя объем иностранной продукции на рынке сократился за последние несколько лет на 28%, он все равно занимает высокую долю — около 38%.

Основным поставщиком молочной продукции на российский рынок последние годы является Белоруссия. Доля ввоза из этой страны в прошлом году доходила в денежном выражении до 72-83% в зависимости от категории продукта. Такой высокий уровень зависимости российского молочного рынка от поставок белорусской продукции нездоров для обеих сторон, считает предправления

Национального союза производителей молока («

Союзмолоко») Андрей Даниленко. Поэтому сейчас Белоруссия поставила задачу диверсифицировать импорт, знает он. А Россия при этом и так все последние годы увеличивала объемы собственного производства, хотя эта тенденция и сдерживается падением спроса и ростом себестоимости сырья. Тем не менее импортные поставки оказывают серьезнейшее влияние даже в условиях закрытых границ, обращает внимание эксперт. «Основная проблема заключается в том, что себестоимость молока в России значительно выше белорусского и европейского, поэтому покупать для переработки импортное сырье остается более выгодно», — заключает он.

Молочному рынку гораздо больше импорта вредит наличие фальсификата, считает директор кемеровского Деревенского молочного завода (есть собственное молочное стадо) Александр Сухинин. За Уралом зарубежной продукции на прилавках практически нет, зато очень много фальсифицированных продуктов, утверждает он. Гендиректор подмосковной компании «

Братья Чебурашкины» Владислав Чебурашкин тоже говорит, что от присутствия на рынке зарубежных молочных продуктов его бизнес не страдает. «Мы работаем в премиальном сегменте, выпускаем скоропортящуюся продукцию, и здесь конкурентов у нас среди иностранных компаний нет», — поясняет он.

В этом году ввоз молочной продукции (в пересчете на молоко) продолжает сокращаться, отмечает Даниленко. И в первую очередь идет снижение поставок из стран — основных поставщиков «молочки»: Белоруссии, Новой Зеландии, Турции, Аргентины. Наиболее заметно уменьшились поставки биржевых товаров — сливочного масла, сухого молока, молочной сыворотки. Хотя ввоз питьевого молока и основных кисломолочных продуктов (йогурта, кефира и сметаны), наоборот, растет. Но в целом в категории «кисломолочная продукция» отмечается падение поставок из-за сокращения ввоза продуктов, обозначаемых в статистике внешней торговли как «прочие». По прогнозу «

Союзмолока», в ближайшей перспективе импорт биржевых продуктов (СОМ, СЦМ, сливочного масла) продолжит уменьшаться в условиях сохранения объема запасов на повышенном уровне и увеличения внутреннего производства, а прочей продукции — сдержанно расти. В результате в ближайшие месяцы импорт останется ниже уровня прошлого года, ожидает эксперт.

Благодаря эмбарго снизились поставки из-за рубежа и мороженой рыбы. Если в 2013-м ее импорт превышал $1 млрд, то в 2017-м он сократился до $765 млн (9-я строка). Основной импортной позицией остается лосось (30% объема общего ввоза), а главным поставщиками мороженой рыбы в прошлом году были Чили (39%), Фарерские острова (14%), Исландия (10%) и Норвегия (7%).

Заметно уменьшился ввоз сахара (включая кондитерские изделия из сахара и мелассу) — с $653 млн пять лет назад до $400 млн в прошлом году (20-е место). В натуральном объеме это 511 тыс. т. В сезоне-2016/17 импорт белого сахара только из Белоруссии составил почти 240 тыс. т. За 10 месяцев 2017/18 сельхозгода из соседнего государства поставлено 161 тыс. т, рассказывает ведущий эксперт Института конъюнктуры аграрного рынка (

ИКАР) Евгений Иванов. «Конечно, эти объемы не самым положительным образом влияют на российский рынок, — комментирует он. — Белорусские предприятия раньше, чем наши, провели масштабную модернизацию, производство там поддерживается всеми возможными способами государством, поэтому себестоимость их сахара заметно меньше». Еще около 9 тыс. т сахара в прошлом сезоне было ввезено из Литвы, 2,2 тыс. т — из Польши (в Калининград). Но, по крайней мере, с 2016 года Россия перестала импортировать судовой сырец, отмечает Иванов. По мнению эксперта, некоторый объем ввоза сахара оказывает и положительное влияние на отрасль. Импортная продукция зачастую выше качеством, чем отечественная, что стимулирует российских производителей повышать уровень производства.

«Российский рынок сахара профицитен, и любой самый незначительный объем чужого сахара негативно сказывается на отрасли», — считает замгендиректора холдинга «

Продимекс» (крупнейший производитель сахара в стране) Вадим Ерыженский. Впрочем, если говорить о сахаре из верхнего ценового сегмента — кусковой, крашенный под тростниковый, красиво упакованный, с особыми характеристиками и прочий, который в нашей стране не производят — то он может присутствовать на полке для расширения ассортимента, добавляет он. Но ввоз белого сахара, поступающего на рынок в рамках Таможенного союза, в условиях собственного рекордного производства и при высоких переходящих остатках отрасли не нужен, категоричен он.

Овощи и фрукты

Хорошую динамику уменьшения поставок из-за рубежа показала и категория «томаты». За пять лет их импорт сократился вдвое в стоимостном выражении — до $545 млн (13-е место), в натуральном — в 1,7 раза до 503 тыс. т. В прошлом году ввоз этого овоща осуществлялся из Азербайджана (27,5%), Китая (почти 25%), Марокко (23,5%) и Белоруссии (10%).

В этом году импорт томатов растет, отмечает главный аналитик

Национального союза производителей плодов и овощей Кирилл Лашин. По данным ФТС, за январь-май ввоз увеличился уже на 20%, до 328 тыс. т. Отмечается расширение поставок и по другим основным овощам: картофеля — почти на 45% до 433 тыс. т, огурцов — примерно на 10% до 56 тыс. т. «В таких условиях отечественным сельхозпроизводителям трудно наращивать объемы производства, реализовывать новые проекты и окупать уже сделанные инвестиции», — комментирует он. Вкладываясь в тепличное производство или строительство картофельного хранилища, инвесторы заранее просчитывают, по каким ценам они могут реализовать продукцию, но ввоз растет, и это может обрушить рынок, обвалить стоимость произведенного товара, а значит, будут скорректированы размер прибыли и сроки окупаемости.

В этом году томатов на рынке переизбыток, подтверждает замгендиректора курского тепличного комбината «Сейм Агро» Константин Ильин. Российские производители увеличили объемы производства, плюс вырос импорт. Поменялся и спрос со стороны торговых сетей: теперь упор больше делается на дискаунтеры, а их интересует товар в общем, и чем ниже цена, тем лучше. Все это уже привело к падению стоимости примерно на 30%, в начале августа томат в опте стоил на уровне 20 руб./кг, что почти в два раза ниже себестоимости, рассказывал тогда предприниматель. «Играет свою роль и сезонность: в августе часть потребителей собирает урожай на собственных огородах, — поясняет он. — Да, в первой половине сентября цены начнут стабилизироваться, но определенный убыток аграрии уже получат». Однако если объем импорта будет продолжать расти, государству придется задуматься уже не о поддержке строительства новых теплиц, а о помощи в эксплуатации действующих, считает Ильин. По мнению Лашина, в тепличной отрасли доля импорта не должна превышать 20-30% в зависимости от категории продукта. Тогда можно будет избежать ценовых перекосов в ту или иную сторону.

В 1,9 раза с 2013 года снизился импорт в Россию свежих яблок. В 2017-м закуплено за границей 709 тыс. т на $406 млн (19-я позиция рейтинга). Основными поставщиками этого фрукта в нашу страну в прошлом году стали Сербия (32%), Молдова (22%) и Китай (16%). Сейчас Россия занимает первое место в мире по импорту яблок, доля которого составляет 47% от емкости рынка, знает Никиточкин. Муханин уверен: в перспективе 100% потребляемого в России яблока должно быть отечественного производства. «Наши природно-климатические условия позволяют полностью обеспечить страну этим фруктом, — утверждает он. — К тому же отечественное производство по многим показателям лучше, чем в странах-импортерах: у нас чистые почвы, черноземы, много воды. Нельзя не использовать такие возможности».

Субсидирование садоводства в последние несколько лет способствовало активному росту внутреннего производства. Пять лет назад в стране выращивалось всего 500 тыс. т яблок, однако половину этого объема составляло техническое яблоко, которое шло только в переработку. В этом году, по оценке ассоциации, урожай может достигнуть 900 тыс. т. При этом доля качественного яблока выросла с 50% до 75%, обращает внимание эксперт. «Мы ежегодно увеличиваем сбор на 100-150 тыс. т, — говорит он. — Дальше отрасль будет двигаться не менее активными темпами: теперь господдержка будет распространяться на садовые питомники, что позволит в будущем снизить зависимость от импортных саженцев и еще больше нарастить производство яблок. Для этого мы ежегодно закладываем от 10,5 тыс. до 14 тыс. га интенсивных садов в год». Такими темпами к 2024 году Россия сможет выращивать около 1,2-1,3 млн т этого фрукта, благодаря чему объем зарубежных поставок сократится как минимум вдвое. Такая же программа, по словам эксперта, есть и по ягодникам — малине и землянике.

")