Вы используете устаревший браузер. Этот и другие сайты могут отображаться в нём некорректно.

Вам необходимо обновить браузер или попробовать использовать другой.

Вам необходимо обновить браузер или попробовать использовать другой.

США: настоящее и будущее

- Автор темы shmak

- Дата начала

наконец то, сподобились)). вы тока вдумайтесь - куба - СПОНСОР!))

http://rusplt.ru/news/vashington-na...-spiska-stransponsorov-terrorizma-333736.html

http://rusplt.ru/news/vashington-na...-spiska-stransponsorov-terrorizma-333736.html

Вот так в России и делается пропаганда,жаль что шрифт побольше не сделали.

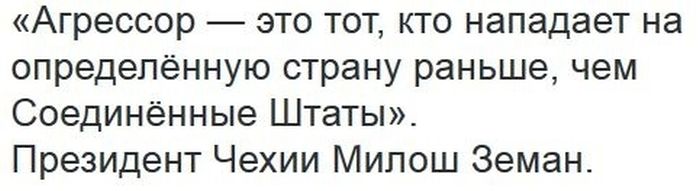

В оригинале имеем:

..Земан критически высказался по поводу усилий Вашингтона распространить за рубеж американскую модель политической системы. «Это абсолютно бессмысленно. Попытка экспортировать свою политическую систему в страну с иной культурой и традицией завершится только тем, что в случае неудачи, эта страна превратится в вашего врага, а в случае успеха вы эту страну развалите. Один из граждан на митинге сказал мне весьма интересное определение агрессора. Оно звучит так: агрессор тот, кто совершит нападение на какую-то страну раньше, чем США», — отметил глава государства...

http://news.rambler.ru/world/30623264/

но кого интересуют такие мелочи,правда?

TTT, а по сути что изменилось?

Да все нормально, слова одного человека-другому приписывать.

И я думаю, что нормально...Да все нормально, слова одного человека-другому приписывать.

Земан слова озвучил, текст по смыслу совпадает. Был ли тот, другой человек, неизвестно. А если и был, то вряд ли его слова стали бы известны всем, пока их не озвучил Земан.

Посыл к цитате "неизвестного митингующего" - очень правильный подход. Президенту Чехии, видно, не сильно хочется быть изнасилованным посреди Праги невесть откуда взявшейся чернокожей горничной, насчет наоборот я сильно сомневаюсь...

Вот, а по существу сабжа, так понимаю, замечаний нет.

И действительно, какой смысл отрицать очевидное?..Оно звучит так: агрессор тот, кто совершит нападение на какую-то страну раньше, чем США», — отметил глава государства...

...неустановленного пола.Президенту Чехии, видно, не сильно хочется быть изнасилованным посреди Праги невесть откуда взявшейся чернокожей горничной

Видать чех Россию троллит,на Украину намекает...И я думаю, что нормально...

Земан слова озвучил, текст по смыслу совпадает. Был ли тот, другой человек, неизвестно. А если и был, то вряд ли его слова стали бы известны всем, пока их не озвучил Земан.

Посыл к цитате "неизвестного митингующего" - очень правильный подход. Президенту Чехии, видно, не сильно хочется быть изнасилованным посреди Праги невесть откуда взявшейся чернокожей горничной, насчет наоборот я сильно сомневаюсь...

Вот, а по существу сабжа, так понимаю, замечаний нет.

И действительно, какой смысл отрицать очевидное?..

marinel

Активный участник

- Сообщения

- 26.489

- Адрес

- Санкт-Петербург

Опять полиция США "мочит" своих граждан в Фергюсоне исключительно демократическими дубинами, резиновыми пулями и слезоточивым газом...

marinel

Активный участник

- Сообщения

- 26.489

- Адрес

- Санкт-Петербург

А ведь свободу собраний конституция США разрешает прямым текстом...

Как выглядят судьи, разрешившие гей-браки в США

За легализацию однополых браков в США голосовали трое членов Верховного суда страны, — их имена стали известны широкой общественности. Закон был принят при поддержке Елены Каган, Рут Гинсбург и Сони Сотомайер — на фото слева направо (четвертая женщина — сенатор от Калифорнии Нэнси Пелоси).

Эти же судьи, кстати, были тремя из пяти голосовавших в 2013 году за отмену закона о защите брака, определявшего брак как союз мужчины и женщины. Тогда закон отменен не был, — верней, был, но частично: само понятие брака аннулировали, зато оставили право каждого штата оспаривать гей-браки.

Нынешний закон об однополых браках, принятый 26 июня, стал, пожалуй, наиболее резонансным за весь второй президентский срок Барака Обамы. Отдавшие свои голоса за этот закон члены Верховного суда являются протеже нынешнего главы Белого Дома.

Елена Каган до своего назначения в 2010 году работала юридическим консультантом Обамы и входила в его ближний круг. Каган, закончившая три престижных университета — Принстон, Оксфорд и Гарвард — имеет репутацию одного из самых ярких юристов в Штатах.

Будучи либералом и социалистом, Каган активно выступала против консервативных институтов — например, оспаривала право на ношение оружия, сравнив однажды стрелковую Ассоциацию с Ку-клукс-кланом.

Защищала Каган и секс-меньшинства: в бытность деканом юрфака в Гарварде отказалась пускать на факультет представителей военного ведомства, прибывших набирать военных юристов из числа студентов. Причина — дискриминация, в том смысле, что Пентагон запрещает служить открытым геям (очевидно, среди студентов Каган были представители секс-меньшинств, иначе чем объяснить такую принципиальность).

Противники Елены Каган из стана республиканцев называют ее «скорее политическим активистом, нежели юристом».

В том же 2010-м, когда Каган вошла в состав Верховного суда, она попала в список самых привлекательных женщин-одиночек. По итогам опроса зрителей программы канала CBS — 60 Minutes и читателей журнала Vanity Fair Елена Каган заняла четвертое место, уступив таким знаменитостям, как Дженнифер Энистон и Холли Берри.

80-летняя Рут Гинсбург — старожил в Верховном суде, была назначена на должность Биллом Клинтоном в 1993 году, став, среди прочего, первой еврейкой, получившей такой пост.

В 2009 году Forbes включил Гинсбург в ТОП-100 самых влиятельных женщин. Оказавшись на 48 месте, Рут Гинсбург уступила Мишель Обаме (40 место), Опре Уинфри (41), королеве Елизавете (42) и всего одну позицию — Юлии Тимошенко.

Впрочем, никто из вышеперечисленных не конкурент третьему члену Верховного суда США, голосовавшему за закон об однополых браках. Соня Сотомайер по итогам 2010 года тем же Forbes была поставлена на 19 место в списке 100 влиятельных женщин.

И это несмотря на то, что в Верховный суд Сотомайер включили всего годом раньше.

Первая латиноамериканка в составе ВС, юрист получила должность не по национальному признаку — будучи протеже Буша-старшего, назначившего Сотомайер на пост судьи одного из округов Нью-Йорка, она затем долго работала в администрации сначала Клинтона, затем Буша-младшего.

Иван Семенов

http://riafan.ru/328832-sudya-otkroy-lichiko-kak-vyiglyadyat-razreshivshie-gey-braki-v-ssha/

За легализацию однополых браков в США голосовали трое членов Верховного суда страны, — их имена стали известны широкой общественности. Закон был принят при поддержке Елены Каган, Рут Гинсбург и Сони Сотомайер — на фото слева направо (четвертая женщина — сенатор от Калифорнии Нэнси Пелоси).

Эти же судьи, кстати, были тремя из пяти голосовавших в 2013 году за отмену закона о защите брака, определявшего брак как союз мужчины и женщины. Тогда закон отменен не был, — верней, был, но частично: само понятие брака аннулировали, зато оставили право каждого штата оспаривать гей-браки.

Нынешний закон об однополых браках, принятый 26 июня, стал, пожалуй, наиболее резонансным за весь второй президентский срок Барака Обамы. Отдавшие свои голоса за этот закон члены Верховного суда являются протеже нынешнего главы Белого Дома.

Елена Каган до своего назначения в 2010 году работала юридическим консультантом Обамы и входила в его ближний круг. Каган, закончившая три престижных университета — Принстон, Оксфорд и Гарвард — имеет репутацию одного из самых ярких юристов в Штатах.

Будучи либералом и социалистом, Каган активно выступала против консервативных институтов — например, оспаривала право на ношение оружия, сравнив однажды стрелковую Ассоциацию с Ку-клукс-кланом.

Защищала Каган и секс-меньшинства: в бытность деканом юрфака в Гарварде отказалась пускать на факультет представителей военного ведомства, прибывших набирать военных юристов из числа студентов. Причина — дискриминация, в том смысле, что Пентагон запрещает служить открытым геям (очевидно, среди студентов Каган были представители секс-меньшинств, иначе чем объяснить такую принципиальность).

Противники Елены Каган из стана республиканцев называют ее «скорее политическим активистом, нежели юристом».

В том же 2010-м, когда Каган вошла в состав Верховного суда, она попала в список самых привлекательных женщин-одиночек. По итогам опроса зрителей программы канала CBS — 60 Minutes и читателей журнала Vanity Fair Елена Каган заняла четвертое место, уступив таким знаменитостям, как Дженнифер Энистон и Холли Берри.

80-летняя Рут Гинсбург — старожил в Верховном суде, была назначена на должность Биллом Клинтоном в 1993 году, став, среди прочего, первой еврейкой, получившей такой пост.

В 2009 году Forbes включил Гинсбург в ТОП-100 самых влиятельных женщин. Оказавшись на 48 месте, Рут Гинсбург уступила Мишель Обаме (40 место), Опре Уинфри (41), королеве Елизавете (42) и всего одну позицию — Юлии Тимошенко.

Впрочем, никто из вышеперечисленных не конкурент третьему члену Верховного суда США, голосовавшему за закон об однополых браках. Соня Сотомайер по итогам 2010 года тем же Forbes была поставлена на 19 место в списке 100 влиятельных женщин.

И это несмотря на то, что в Верховный суд Сотомайер включили всего годом раньше.

Первая латиноамериканка в составе ВС, юрист получила должность не по национальному признаку — будучи протеже Буша-старшего, назначившего Сотомайер на пост судьи одного из округов Нью-Йорка, она затем долго работала в администрации сначала Клинтона, затем Буша-младшего.

Иван Семенов

http://riafan.ru/328832-sudya-otkroy-lichiko-kak-vyiglyadyat-razreshivshie-gey-braki-v-ssha/

- Сообщения

- 18.076

- Адрес

- г. Коломна МО

07:18

Барак Обама выдвинул на пост министра армии открытого гея

Президент США Барак Обама выдвинул на пост министра армии действующего заместителя ведомства Эрика Фэннинга, являющегося открытым геем. Фэннинг был начальником штаба в Министерстве обороны, а в прошлом занимался журналистикой на канале канала CBS News.

07:18

Барак Обама выдвинул на пост министра армии открытого гея

Президент США Барак Обама выдвинул на пост министра армии действующего заместителя ведомства Эрика Фэннинга, являющегося открытым геем. Фэннинг был начальником штаба в Министерстве обороны, а в прошлом занимался журналистикой на канале канала CBS News.

Била Билла...

Экс-советник Трампа написал книгу о драках из-за измен в семье Клинтон

Экс-советник Трампа написал книгу о драках из-за измен в семье Клинтон

Билл Клинтон в течение многих лет изменял своей супруге Хиллари, которая в наказание била его «твердыми предметами», заявил американский политолог Роджер Стоун в своей книге.

В книге под названием «The Clinton' war on women» (можно перевести как «Война четы Клинтон против женщин») утверждается, что Билл Клинтон, занимавший с 1993 года по 2001 год пост президента США, в течение многих лет изменял своей супруге. Она якобы приходила из-за этого в ярость и нередко допускала рукоприкладство в отношении мужа, в том числе била его «твердыми предметами и царапала», передает ТАСС со ссылкой на New York Post.

- Сообщения

- 18.076

- Адрес

- г. Коломна МО

Так ее за бугром так и звали: "Мисс Хиллари Клинтон, жена саксофониста Билли".Бой баба?")

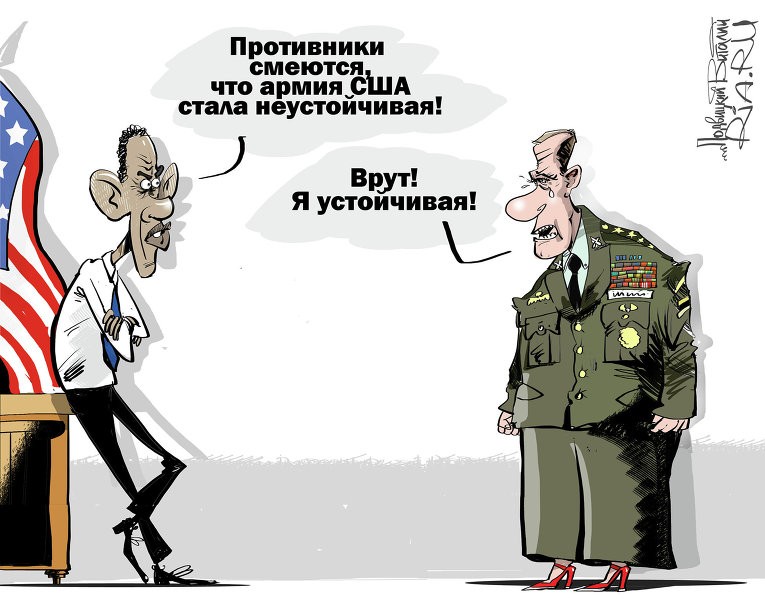

В американском департаменте обороны начинают догадываться, что с их военно-промышленным комплексом что-то не так.

Увязка прибыли с результативностью бизнеса.

Дружественный ресурс "Перископ.2" (periscope2.ru) опубликовал перевод любопытной статьи заместителя министра обороны США по вопросам закупок, науки и техники материально-технического обеспечения Фрэнка Кендалла. Статья затрагивает вопросы увязывания прибыльности бизнеса подрядчиков Пентагона с результативностью их деятельности. Предлагаем читателям нашего блога ознакомиться с данным материалом.

Фрэнк Кендалл (с) US Army photo by Todd Lopez

Когда я работал в промышленности, мне более всего нравилось то, что в частном секторе все понимали, что такое успех: это прибыль. Если что-то приносит прибыль в бизнесе, это хорошо. Если что-то прибыли не дает, то это не есть хорошо. Прибыль – это основополагающая причина существования всякого бизнеса: делать деньги для его владельцев или акционеров. Без прибыли бизнес умирает.

С точки зрения промышленности, чем выше прибыль, тем лучше. Если компания не имеет прибыли, ее положение неустойчиво, и она придет к банкротству. Снижение прибыли затрудняет процесс привлечения капитала и инвестирования в будущее компании. Эти факторы превращают прибыль в мощнейший инструмент в руках военного ведомства, обеспечивающий бóльшую результативность со стороны частных подрядчиков. Однако важно отдавать себе отчет в том, что злоупотребление этим инструментом может причинить серьезный ущерб тем учреждениям, которые поставляют заказчику продукцию и оказывают ему услуги.

Иногда – по причине некомпетентности, неграмотного управления, под влиянием рисков или внешних факторов – оборонные компании теряют деньги и даже уходят из бизнеса. Такова природа капитализма. Мы не обязаны защищать оборонные предприятия от них самих, но мы обязаны относиться к ним справедливо, пытаясь сбалансировано использовать прибыль как стимул для достижения лучших результатов при понимании возможных последствий для тех, с кем мы хотели бы сотрудничать в долгосрочной перспективе.

В условиях сокращения оборонного бюджета и неопределенности с ассигнованиями на нужды военного ведомства нам нужно быть особенно осторожными. Недавнее исследование Института оборонных исследований (Institute for Defense Analyses) показывает четкую зависимость между сокращением бюджета министерства обороны и ростом издержек его подрядчиков. Исторически, закупочные цены на изделия и услуги, поставляемые в рамках программ, запущенных в условиях бюджетного маневра, росли в три раза быстрее, чем цены на изделия и услуги, поставляемые в рамках программ, которые реализовывались в условиях достаточного оборонного бюджета. Мы сейчас работаем над тем, чтобы понять, что вызывает эту зависимость, но уже сейчас понятно, что одним из возможных факторов является то, что меньший бюджет побуждает всех к большему риску. Сжимающийся рынок и меньшее число контрактов заставляют компании более агрессивно вести себя на конкурсных торгах. Сметчики бюджета закупок, НИОКР и МТО военного ведомства, а также руководители закупочных программ также вынуждены рисковать или «вестись» на оптимистические прогнозы или спекулятивные утки, поскольку в противном случае им пришлось бы свертывать столь необходимые военным программы. Предприятия могут рассчитывать на то, что соглашаясь на худшие условия – и понимая, что в противном случае они могут вовсе уйти с рынка, – они всё же сохраняют надежду на то, что в условиях волатильности бюджета и/или изменения требования заказчика им удастся отыграть сданные позиции. Мы не в состоянии полностью исключить предложения участников конкурсных торгов, связанные высоким уровнем иска, но мы должны сделать все от нас зависящее, чтобы обеспечить реалистичность наших бюджетных смет и исполнение обязательств, принимаемых на себя подрядчиками, что создает промышленности условия для честной конкуренции и приемлемой прибыли.

Размер прибыли, которая выплачивается министерством обороны, разнится, но, в целом, она достаточно стабильна. Что касается крупных оборонных компаний, они несут низкие риски. Их рынки достаточно предсказуемы и стабильны. Государство платит им вперед за бóльшую часть издержек на НИОКР и обеспечивает предприятие оборотными средствами через поэтапную оплату выполненных работ, сокращая тем самым издержки на привлечение капитала. Кроме того, большинство программ по ОКР – это программы с возмещением издержек. Высокие барьеры для входа на рынок оборонной продукции также снижают конкурентные риски. И если даже на раннем этапе жизненного цикла изделия конкуренция между подрядчиками существует, то к моменту запуска его в серийное производство в числе исполнителей остается, как привило, только одна компания. Основной заказчик на рынке продукции военного назначения, министерство обороны, действует в строго обусловленном правовом поле и не может произвольно назначать исполнителя по тому или иному контракту. Кроме того, решение военного ведомства подлежит независимому аудиту, если один из участников тендера посчитает, что имела место нечестная конкуренция. В конце концов, не такие уж и плохие условия для ведения бизнеса. И мы не намерены менять основополагающие положения федеральной контрактной системы. При этом, однако, мы хотели бы использовать наличную ресурсную базу с максимальной выгодой как для налогоплательщиков, так и для военных. А это означает, что мы должны научиться жестко привязывать результативность бизнеса наших подрядчиков к его прибыльности.

Задавшись целью повысить конечные результаты деятельности наших подрядчиков, сформировав для этого соответствующий механизм стимулирования, на протяжении нескольких последних лет в рамках инициативы Better Buying Power (BBP, в переводе с англ. «бóльшая покупательная способность») мы неуклонно следовали двум принципам. Во-первых, ВВР – это не «война с прибылью»: мы не пытаемся использовать снижение прибыли подрядчиков в качестве инструмента для сокращения собственных расходов. Мы хотим, чтобы оборонные компании и впредь получали разумную прибыль. Во-вторых, мы будем использовать прибыль как стимул к повышению результатов деятельности наших подрядчиков – и в качестве пряника, и в качестве кнута. В оставшейся части настоящей статьи я хотел бы сосредоточиться на втором принципе.

Каким образом институт прибыли может быть наиболее эффективно использован для достижения оптимальных, с точки зрения и налогоплательщиков, и военных, результатов? Отвечая на этот вопрос, я хотел бы рассмотреть наиболее значимые этапы жизненного цикла изделий военной техники: разработка (productdevelopment), постановка на производство (early production), определение минимально приемлемой цены на оговоренное техническим заданием изделие (lowestprice technically acceptable), закупка коммерческой или условно коммерческой продукции (commercial and commercial-like items), сервисное обслуживание (logistic support) и административно-хозяйственные услуги (support services).

Для начала я хотел бы остановиться на использовании прибыли как экономического стимула в принципе. Перед тем, как обратиться к промышленности с тем или иным запросом, нам необходимо понять, чего же в действительности хочет или в чем доподлинно нуждается заказчик в лице государства, а также каким образом наиболее эффективно увязать наши потребности с возможностями извлечения прибыли нашими подрядчиками. Приступая к закупке продукции военного назначения, необходимо определиться с приоритетами: то ли это будут улучшенные тактико-технические характеристики, то ли стоимостные или временные параметры реализации программы, то ли некая их комбинация. Зачастую все вышеперечисленное находится во взаимной зависимости, поэтому необходимо отдавать себе отчет в том, как эта взаимозависимость соотносится с ориентированными на прибыль механизмами стимулирования подрядчика. При закупке услуг мы рассчитываем на известное качество выполняемых работ. При этом мы можем продемонстрировать готовность (или отсутствие таковой) доплатить за более качественный уровень оказания услуг, либо же мы можем быть заинтересованными только в контроле издержек при оговоренном уровне качества. Как уже было отмечали во второй редакции директивы о реализации политики Better Buying Power (ВВР 2.0), во всяком случае, необходимо начинать с расстановки заказчиком собственных приоритетов и анализа того, в какой мере наличие дополнительных выплат и иных материальных стимулов помогут ему мотивировать частного подрядчика к выполнению поставленных задач и в какой мере отсутствие таковых может подрядчика демотивировать.

В нашем распоряжении целый набор механизмов контрактного ценообразования для того, чтобы стимулировать результативность исполнителей. В отношении продукции военного назначения мы в одном случае ставим в приоритет сроки выполнения обязательств по контракту, в другом случае ориентируемся в большей степени на стоимостные параметры законтрактованных изделий, а в третьем случае – на качество выполнения работ. Наши контракты зачастую уже содержат в своей структуре высокую степень мотивации к извлечению прибыли без каких либо дополнительно оговариваемых материальных стимулов и выплат. Таковым, к примеру, является контракт с твердой фиксированной ценой (Firm Fixed Price) в значительной степени ориентированный на сдерживания роста себестоимости продукции.

Однако нам также следует учитывать и то, каким образом механизм стимулирования, заложенный в контракт с тем или иным подрядчиком и влияющий на прибыльность его бизнеса, может проявить себя на всем временном отрезке вплоть до исполнения сторонами обязательств по контракту и даже шире – на протяжении всего жизненного цикла закупочной программы. Мы не вправе ограничиваться рамками собственно контракта. Кроме того, нам следует продумывать стимулы к извлечению прибыли не только на случай ожидаемого развития событий, но и на случай альтернативного сценария, который может возникнуть при реализации предсказуемых рисков. Применяемые на этапе опытно-конструкторских работ контракты с возмещением издержек (типаCost Plus…) в ситуации, когда надлежащее завершение законтрактованных работ ничего не сулит подрядчику в плане дополнительных стимулирующих выплат, равно как ничем ему не угрожает, с точки зрения невыплаты таковых, имеют весьма слабую мотивирующую силу.

Нам также следует просчитывать и непредвиденные последствия. Промышленность может смотреть на вещи совсем иначе, нежели мы. Мы можем исходить из того, что подрядчик попытается максимизировать свою прибыль – любыми доступными ему законными способами. Мы также можем предположить, что подрядчик проанализирует все возможные сценарии, в том числе и те, о которых мы не задумывались. Значит, необходимо научиться предсказывать поведение подрядчика и в обязательном порядке соотносить его целеполагание с искомым нами результатом. В целом, мы также можем ожидать, что подрядчик будет добиваться материального стимулирования на более ранних этапах выполнения контрактных обязательств, там, где легче продемонстрировать успех. Это, по большей части, отнюдь не то, что мы хотели бы стимулировать.

Нам также следует осознать, что премиальные выплаты или прибыль, которые недосягаемы или, наоборот, легко досягаемы, не содержат для промышленности никакой мотивации. Короче говоря, что всё не так просто. Большую часть того, чем занимаемся мы как специалисты по закупкам, составляют тщательный анализ и взвешенное суждение, основанные на практическом опыте. При чтении раздела «Стратегия закупок» технико-экономического обоснования той или иной программы или технического задания заказчика меня боле всего интересует механизм стимулирования и то, как он увязывает прибыль с результатом деятельности исполнителя. Я обращаю особое внимание на то, почему руководитель закупочной программы или ответственный исполнитель заказывающего органа выбирают именно такой, а не какой либо иной подход. И вот теперь я хотел бы обсудить ряд конкретных ситуаций.

Разработка продукции. Что касается наших типовых контрактов на проведение опытно-конструкторских работ на конкурсной основе, то по ним исполнители получают прибыль порядка 5-6% – около половины от того, что им причитается на стадии производства. (И заметьте, что дело тут не в нашей злой воле, а наличии риска в любой закупочной программе, предполагающей этап опытно-конструкторских работ. Также стоить иметь в виду, что норма прибыли в контрактах на опытно-конструкторские работы, заключаемых на бесконкурсной основе, значительно выше). Промышленность вынуждена соглашаться с подобным положением дел в силу двух обстоятельств. Во-первых, конкурентное окружение вынуждает промышленность более агрессивно участвовать в конкурсных торгах и принимать риски, связанные с проведением опытно-конструкторских работ. Во-вторых, подрядчик рассчитывает на то, что по завершении низкоприбыльного этапа опытно-конструкторских работ он получит контракт на серийное производство с более высокой нормой прибыли, а также обеспечит загрузкой свое производство на десятилетия вперед. В большинстве случаев риски, присущие этапу опытно-конструкторских работ, обусловливают использование контрактов с возмещением издержек (типа CostPlus…), при этом прибыль вписана в структуру дополнительных стимулирующих выплат, которые мы предлагаем исполнителю. Если же конкуренция сохраняется и после выдачи контракта, то победа в борьбе за постановку на серийное производство или на собственно серийное производство и будет той самой мотивацией к достижению искомых нами результатов. Однако в случае контрактов, заключаемых на бесконкурсной основе с единственным исполнителем, нам необходимо так структурировать механизм извлечения прибыли подрядчиком, чтобы добиться от него нужного нам результата.

Как следует из анализа ряда недавно исполненных контрактов, заключенных на бесконкурсной основе, поощрительный механизм, в основе которого лежат формулы долевого участия в прибыли – выше или ниже целевого значения цены – вполне эффективны в плане контроля издержек исполнителя по текущему контракту. Однако, как правило, нас не столько интересуют результаты деятельности исполнителя по текущему контракту на выполнение опытно-конструкторских работ, сколько более низкие его издержки и, как следствие этого, более низкая себестоимость продукции в последующих контрактах на ее серийное производство, поставку и сервисное обслуживание, либо более высокие технические и эксплуатационные характеристики конечной продукции, либо, наконец, комбинация этих факторов. Именно здесь нам необходимо проявлять разумный и творческий подход к вопросу использования прибыли как стимула к надлежащему исполнению контракта подрядчиком и получению искомых результатов.

Постановка на производство. Когда мы присуждаем контракты, предметом которых является постановка разработанных изделий на серийное производств, мы обычно имеем дело с уже вполне отработанным изделием с конкретными, оговоренными заказчиком характеристиками. Поэтому здесь стимулы к извлечению прибыли ориентированы, главным образом, на контроль издержек. На данном этапе мы традиционно используем формулы долевого участия в прибыли. В первой редакции директивы о BBP мы рекомендовали использовать следующие начальные показатели: потолок в 120 % от плановой цены при формуле долевого участия 50/50, варьируя этими значениями смотря по обстановке. Ключ к эффективному контрактному механизму стимулирования – мотивировать исполнителя к сокращению издержки в возможно короткий срок.

В прошлом у нас не так хорошо получалось спланировать затраты на реалистичном уровне. Когда в ходе переговоров мы утверждаем сложные, но достижимые объемы плановых затрат, мы формируем такой механизм поощрительного вознаграждения, который мотивирует промышленность к получению бóльшей доли в распределяемом между исполнителем и заказчиком объеме сэкономленных бюджетных средств на этапе постановки изделий на серийное производство. Минобороны пожнет плоды этого подхода позже, на этапе производства последующих серийных партий, отпускная цена на которые будет существенно ниже. Следует отметить, что здесь ставки у промышленности выше, нежели у военного ведомства: если посмотреть на кривую графика долевого участия подрядчика и заказчика в разделении прибылей и убытков, первый, ориентированный на прибыль, приобретает или теряет существенно больше и стремительнее, чем второй, сосредоточенный на контроле себестоимости. По этой причине необходимо вырабатывать такие формулы долевого участия в прибылях и убытках, которые давали бы промышленности больше стимулов в управлении издержками (например, более благоприятное для исполнителя соотношение долей при экономии бюджетных средств и менее благоприятное при их перерасходе).

Определение минимально приемлемой цены на оговоренное техническим заданием изделие. Представители промышленности с недавних пор выражают свою обеспокоенность относительно влияния данного способа отбора победителей конкурсных торгов на их результаты и прибыльность бизнеса. Недавно подписанные мной руководящие указания (см. выпуск этого журнала за март-апрель 2015 года) обусловливают использование министерством обороны этого метода только в тех случаях, когда (1) наличествует объективно измеряемый критерий эффективности и (2) отсутствует запрос на эффективность более высокую, чем некий приемлемый ее уровень, определяемый в соответствии с этим критерием. В иных случаях мы должны использовать другие инструменты отбора наилучшего исполнителя. При правильном использовании в условиях конкурентной среды указанный способ отбора обеспечит нам требуемый уровень результативности исполнителей и оптимизирует прибыльность их бизнеса до достаточного уровня. Это именно то, что имеет место на конкурентных рынках. При этом, коль скоро мы не пытаемся искусственно занижать прибыль компаний для сокращения собственных расходов, мы не должны выплачивать прибыль бóльшую, чем та, что определяется конкурентной средой для данного вида работ и оговариваемого заказчиком уровня качества.

Коммерческая и условно коммерческая продукция. В этой области довольно сложно добиться баланса интересов. Наша стратегия проста: если исполнитель поставляет нам серийные изделия с коммерческого рынка и в состоянии подтвердить, что эти же изделия в товарном количестве он продает на потребительском рынке, мы заплатим ему ту же цену, что платят обычные покупатели за то же количество изделий. Если речь идет о закупках чисто коммерческой продукции, мы сравниваем цены, пытаемся получить скидку пропорционально объему закупки, а также позволяем рынку установить справедливую цену (зачастую используя инструменты вроде обратного аукциона – торгов на понижение). При покупке коммерческой продукции для нас важна обоснованность цены, а не норма прибыли поставщика. Мы обязаны осознавать, что на конкурентном рынке коммерческих товаров речь идет о совершенно иных рисках, нежели те, с которыми имеют дело наши традиционные подрядчики на рынке военной продукции.

Если мы закупаем продукцию, которые продается на коммерческой основе или же напоминает таковую (иногда она называется «условно коммерческой» – commercial of a type), но не имеет конкурентного рынка сбыта, формирующего цены и норму прибыли, наше ведомство обязано удостовериться, что добилось справедливой и обоснованной закупочной цены в интересах налогоплательщиков. В качестве примера подобного рода продукции можно привести комплектующие изделия для военных летательных аппаратов, которые внешне напоминают, но все же отличаются от комплектующих изделий гражданских воздушных судов. В этом случае заказчик установленным порядком устанавливает, относится ли предмет поставки к категории коммерческой продукции, и если да, насколько справедлива и обоснована его цена. Если поставляемая продукция является коммерческой, мы запрашиваем поставщика дополнительную информацию о ее себестоимости (и норма его прибыли) лишь в том случае, если исчерпаны иные способы оценки обоснованности закупочной цены.

Сервисное обслуживание. Начиная со второй редакции директивы о BBP, мы стали подчеркивать важность материально-технического обеспечения по нормированным показателям конечного результата (Performance Based Logistics, PBL) как способа оптимизации расходов и повышения качества исполнения сервисных контрактов. Преодоление последствий секвестра бюджета в недоброй памяти 2013 финансовом году имело одним из своих следствий снижение интереса к практике PBL. Сегодня я отслеживаю статистику применения PBL-решений на ежеквартальной основе в рамках ведомственной группы руководителей высшего звена (Business Senior Integration Group), в задачу которой входит контроль исполнения контрактов, заключаемых министерством обороны США. Концепция PBL – это эффективный инструмент, который позволяет поставить прибыль компании в зависимость от результативности ее работы так, что на выходе мы имеем ситуацию обоюдного выигрыша (win-win) как для военного ведомства, и для промышленности. Применить и реализовать схему PBL сложнее, нежели иные варианты ведения бизнеса, однако выгода от нее подтверждается практикой: стимулы к извлечению прибыли в рамках PBL-решений повышают результативность исполнителей и оптимизирую расходы (см. статью о PBL в этом же номере на с. 14 – Прим. ред.).

Административно-хозяйственные услуги. Контракты с этой предметной областью зачастую используются для закупки услуг административного или технического свойства в интересах обеспечения повседневной деятельности органов государственной власти, когда эти услуги не составляют их компетенцию. Если в каждом конкретном случае имеется набор количественных показателей, позволяющих судить о качестве оказываемых услуг, – с которым мы можем увязать норму прибыли подрядчика – мы обязаны воспользоваться этой возможностью. Однако весьма часто качество услуг определяется от производительностью труда, умениями и навыками персонала подрядчика, работающего бок о бок с представителями минобороны – военнослужащими и гражданскими служащими. Одно время в подобных ситуациях мы использовали контракты с оплатой стоимости затрат рабочего времени и материалов (Time and Materials) или же контракты с твердой фиксированной ценой (Firm Fixed Price). Сейчас предпочтительно использование контрактов c возмещением издержек и фиксированным вознаграждением (Cost Plus Fixed-Fee), чтобы компенсировать фактические затраты подрядчика. Кроме того, администратор контракта по линии заказчика осуществляет надзор за исполнением подрядчиком своих контрактных обязательств и по своему разумению определяет приемлемость результатов его работы. В этом случае существует возможность увольнять сотрудников провайдера услуг, если их исполнительская дисциплина не соответствуют оговоренным контрактом стандартам. С учетом того, что прибыльность бизнеса подрядчика будет зависеть от профессиональных качеств его персонала, его мотивация к предоставлению компетентных работников будет весьма высокой.

Заключение

От промышленности можно ждать, что она будет стараться максимизировать прибыль в интересах акционеров и/или владельцев бизнеса – в этом и заключается суть капитализма. Наша задача состоит в том, чтобы защищать интересы налогоплательщиков и военных, при этом обходясь с промышленностью по справедливости и так, чтобы компании не прекращали сотрудничество с министерством обороны. Чтобы добиться столь сложных целей, мы обязаны создать такую среду для ведения бизнеса, в каковой промышленность могла бы генерировать справедливую и обоснованную прибыль, не ущемляя при этом интересы государства. Промышленность отреагирует на стимулы к извлечению дополнительной прибыли, если они достижимы через приложение приемлемых усилий. Мы же, в свою очередь, выиграем, если эти стимулы станут эффективной мотивацией для промышленности и будут увязаны с приоритетными целями нашей деятельности. В данной области есть простор для творчества, поскольку всякий контракт по-своему уникален. Каждый из нас должен иметь представление о том, каким образом структурировать механизм стимулирования прибыли так, чтобы норма прибыли наших подрядчиков была обоснованной и соразмерной результатам их деятельности: высокая прибыль – при отличных результатах и, наоборот, низкая прибыль – при неудовлетворительных результатах.

http://bmpd.livejournal.com/1513072.html

Увязка прибыли с результативностью бизнеса.

Дружественный ресурс "Перископ.2" (periscope2.ru) опубликовал перевод любопытной статьи заместителя министра обороны США по вопросам закупок, науки и техники материально-технического обеспечения Фрэнка Кендалла. Статья затрагивает вопросы увязывания прибыльности бизнеса подрядчиков Пентагона с результативностью их деятельности. Предлагаем читателям нашего блога ознакомиться с данным материалом.

Фрэнк Кендалл (с) US Army photo by Todd Lopez

Когда я работал в промышленности, мне более всего нравилось то, что в частном секторе все понимали, что такое успех: это прибыль. Если что-то приносит прибыль в бизнесе, это хорошо. Если что-то прибыли не дает, то это не есть хорошо. Прибыль – это основополагающая причина существования всякого бизнеса: делать деньги для его владельцев или акционеров. Без прибыли бизнес умирает.

С точки зрения промышленности, чем выше прибыль, тем лучше. Если компания не имеет прибыли, ее положение неустойчиво, и она придет к банкротству. Снижение прибыли затрудняет процесс привлечения капитала и инвестирования в будущее компании. Эти факторы превращают прибыль в мощнейший инструмент в руках военного ведомства, обеспечивающий бóльшую результативность со стороны частных подрядчиков. Однако важно отдавать себе отчет в том, что злоупотребление этим инструментом может причинить серьезный ущерб тем учреждениям, которые поставляют заказчику продукцию и оказывают ему услуги.

Иногда – по причине некомпетентности, неграмотного управления, под влиянием рисков или внешних факторов – оборонные компании теряют деньги и даже уходят из бизнеса. Такова природа капитализма. Мы не обязаны защищать оборонные предприятия от них самих, но мы обязаны относиться к ним справедливо, пытаясь сбалансировано использовать прибыль как стимул для достижения лучших результатов при понимании возможных последствий для тех, с кем мы хотели бы сотрудничать в долгосрочной перспективе.

В условиях сокращения оборонного бюджета и неопределенности с ассигнованиями на нужды военного ведомства нам нужно быть особенно осторожными. Недавнее исследование Института оборонных исследований (Institute for Defense Analyses) показывает четкую зависимость между сокращением бюджета министерства обороны и ростом издержек его подрядчиков. Исторически, закупочные цены на изделия и услуги, поставляемые в рамках программ, запущенных в условиях бюджетного маневра, росли в три раза быстрее, чем цены на изделия и услуги, поставляемые в рамках программ, которые реализовывались в условиях достаточного оборонного бюджета. Мы сейчас работаем над тем, чтобы понять, что вызывает эту зависимость, но уже сейчас понятно, что одним из возможных факторов является то, что меньший бюджет побуждает всех к большему риску. Сжимающийся рынок и меньшее число контрактов заставляют компании более агрессивно вести себя на конкурсных торгах. Сметчики бюджета закупок, НИОКР и МТО военного ведомства, а также руководители закупочных программ также вынуждены рисковать или «вестись» на оптимистические прогнозы или спекулятивные утки, поскольку в противном случае им пришлось бы свертывать столь необходимые военным программы. Предприятия могут рассчитывать на то, что соглашаясь на худшие условия – и понимая, что в противном случае они могут вовсе уйти с рынка, – они всё же сохраняют надежду на то, что в условиях волатильности бюджета и/или изменения требования заказчика им удастся отыграть сданные позиции. Мы не в состоянии полностью исключить предложения участников конкурсных торгов, связанные высоким уровнем иска, но мы должны сделать все от нас зависящее, чтобы обеспечить реалистичность наших бюджетных смет и исполнение обязательств, принимаемых на себя подрядчиками, что создает промышленности условия для честной конкуренции и приемлемой прибыли.

Размер прибыли, которая выплачивается министерством обороны, разнится, но, в целом, она достаточно стабильна. Что касается крупных оборонных компаний, они несут низкие риски. Их рынки достаточно предсказуемы и стабильны. Государство платит им вперед за бóльшую часть издержек на НИОКР и обеспечивает предприятие оборотными средствами через поэтапную оплату выполненных работ, сокращая тем самым издержки на привлечение капитала. Кроме того, большинство программ по ОКР – это программы с возмещением издержек. Высокие барьеры для входа на рынок оборонной продукции также снижают конкурентные риски. И если даже на раннем этапе жизненного цикла изделия конкуренция между подрядчиками существует, то к моменту запуска его в серийное производство в числе исполнителей остается, как привило, только одна компания. Основной заказчик на рынке продукции военного назначения, министерство обороны, действует в строго обусловленном правовом поле и не может произвольно назначать исполнителя по тому или иному контракту. Кроме того, решение военного ведомства подлежит независимому аудиту, если один из участников тендера посчитает, что имела место нечестная конкуренция. В конце концов, не такие уж и плохие условия для ведения бизнеса. И мы не намерены менять основополагающие положения федеральной контрактной системы. При этом, однако, мы хотели бы использовать наличную ресурсную базу с максимальной выгодой как для налогоплательщиков, так и для военных. А это означает, что мы должны научиться жестко привязывать результативность бизнеса наших подрядчиков к его прибыльности.

Задавшись целью повысить конечные результаты деятельности наших подрядчиков, сформировав для этого соответствующий механизм стимулирования, на протяжении нескольких последних лет в рамках инициативы Better Buying Power (BBP, в переводе с англ. «бóльшая покупательная способность») мы неуклонно следовали двум принципам. Во-первых, ВВР – это не «война с прибылью»: мы не пытаемся использовать снижение прибыли подрядчиков в качестве инструмента для сокращения собственных расходов. Мы хотим, чтобы оборонные компании и впредь получали разумную прибыль. Во-вторых, мы будем использовать прибыль как стимул к повышению результатов деятельности наших подрядчиков – и в качестве пряника, и в качестве кнута. В оставшейся части настоящей статьи я хотел бы сосредоточиться на втором принципе.

Каким образом институт прибыли может быть наиболее эффективно использован для достижения оптимальных, с точки зрения и налогоплательщиков, и военных, результатов? Отвечая на этот вопрос, я хотел бы рассмотреть наиболее значимые этапы жизненного цикла изделий военной техники: разработка (productdevelopment), постановка на производство (early production), определение минимально приемлемой цены на оговоренное техническим заданием изделие (lowestprice technically acceptable), закупка коммерческой или условно коммерческой продукции (commercial and commercial-like items), сервисное обслуживание (logistic support) и административно-хозяйственные услуги (support services).

Для начала я хотел бы остановиться на использовании прибыли как экономического стимула в принципе. Перед тем, как обратиться к промышленности с тем или иным запросом, нам необходимо понять, чего же в действительности хочет или в чем доподлинно нуждается заказчик в лице государства, а также каким образом наиболее эффективно увязать наши потребности с возможностями извлечения прибыли нашими подрядчиками. Приступая к закупке продукции военного назначения, необходимо определиться с приоритетами: то ли это будут улучшенные тактико-технические характеристики, то ли стоимостные или временные параметры реализации программы, то ли некая их комбинация. Зачастую все вышеперечисленное находится во взаимной зависимости, поэтому необходимо отдавать себе отчет в том, как эта взаимозависимость соотносится с ориентированными на прибыль механизмами стимулирования подрядчика. При закупке услуг мы рассчитываем на известное качество выполняемых работ. При этом мы можем продемонстрировать готовность (или отсутствие таковой) доплатить за более качественный уровень оказания услуг, либо же мы можем быть заинтересованными только в контроле издержек при оговоренном уровне качества. Как уже было отмечали во второй редакции директивы о реализации политики Better Buying Power (ВВР 2.0), во всяком случае, необходимо начинать с расстановки заказчиком собственных приоритетов и анализа того, в какой мере наличие дополнительных выплат и иных материальных стимулов помогут ему мотивировать частного подрядчика к выполнению поставленных задач и в какой мере отсутствие таковых может подрядчика демотивировать.

В нашем распоряжении целый набор механизмов контрактного ценообразования для того, чтобы стимулировать результативность исполнителей. В отношении продукции военного назначения мы в одном случае ставим в приоритет сроки выполнения обязательств по контракту, в другом случае ориентируемся в большей степени на стоимостные параметры законтрактованных изделий, а в третьем случае – на качество выполнения работ. Наши контракты зачастую уже содержат в своей структуре высокую степень мотивации к извлечению прибыли без каких либо дополнительно оговариваемых материальных стимулов и выплат. Таковым, к примеру, является контракт с твердой фиксированной ценой (Firm Fixed Price) в значительной степени ориентированный на сдерживания роста себестоимости продукции.

Однако нам также следует учитывать и то, каким образом механизм стимулирования, заложенный в контракт с тем или иным подрядчиком и влияющий на прибыльность его бизнеса, может проявить себя на всем временном отрезке вплоть до исполнения сторонами обязательств по контракту и даже шире – на протяжении всего жизненного цикла закупочной программы. Мы не вправе ограничиваться рамками собственно контракта. Кроме того, нам следует продумывать стимулы к извлечению прибыли не только на случай ожидаемого развития событий, но и на случай альтернативного сценария, который может возникнуть при реализации предсказуемых рисков. Применяемые на этапе опытно-конструкторских работ контракты с возмещением издержек (типаCost Plus…) в ситуации, когда надлежащее завершение законтрактованных работ ничего не сулит подрядчику в плане дополнительных стимулирующих выплат, равно как ничем ему не угрожает, с точки зрения невыплаты таковых, имеют весьма слабую мотивирующую силу.

Нам также следует просчитывать и непредвиденные последствия. Промышленность может смотреть на вещи совсем иначе, нежели мы. Мы можем исходить из того, что подрядчик попытается максимизировать свою прибыль – любыми доступными ему законными способами. Мы также можем предположить, что подрядчик проанализирует все возможные сценарии, в том числе и те, о которых мы не задумывались. Значит, необходимо научиться предсказывать поведение подрядчика и в обязательном порядке соотносить его целеполагание с искомым нами результатом. В целом, мы также можем ожидать, что подрядчик будет добиваться материального стимулирования на более ранних этапах выполнения контрактных обязательств, там, где легче продемонстрировать успех. Это, по большей части, отнюдь не то, что мы хотели бы стимулировать.

Нам также следует осознать, что премиальные выплаты или прибыль, которые недосягаемы или, наоборот, легко досягаемы, не содержат для промышленности никакой мотивации. Короче говоря, что всё не так просто. Большую часть того, чем занимаемся мы как специалисты по закупкам, составляют тщательный анализ и взвешенное суждение, основанные на практическом опыте. При чтении раздела «Стратегия закупок» технико-экономического обоснования той или иной программы или технического задания заказчика меня боле всего интересует механизм стимулирования и то, как он увязывает прибыль с результатом деятельности исполнителя. Я обращаю особое внимание на то, почему руководитель закупочной программы или ответственный исполнитель заказывающего органа выбирают именно такой, а не какой либо иной подход. И вот теперь я хотел бы обсудить ряд конкретных ситуаций.

Разработка продукции. Что касается наших типовых контрактов на проведение опытно-конструкторских работ на конкурсной основе, то по ним исполнители получают прибыль порядка 5-6% – около половины от того, что им причитается на стадии производства. (И заметьте, что дело тут не в нашей злой воле, а наличии риска в любой закупочной программе, предполагающей этап опытно-конструкторских работ. Также стоить иметь в виду, что норма прибыли в контрактах на опытно-конструкторские работы, заключаемых на бесконкурсной основе, значительно выше). Промышленность вынуждена соглашаться с подобным положением дел в силу двух обстоятельств. Во-первых, конкурентное окружение вынуждает промышленность более агрессивно участвовать в конкурсных торгах и принимать риски, связанные с проведением опытно-конструкторских работ. Во-вторых, подрядчик рассчитывает на то, что по завершении низкоприбыльного этапа опытно-конструкторских работ он получит контракт на серийное производство с более высокой нормой прибыли, а также обеспечит загрузкой свое производство на десятилетия вперед. В большинстве случаев риски, присущие этапу опытно-конструкторских работ, обусловливают использование контрактов с возмещением издержек (типа CostPlus…), при этом прибыль вписана в структуру дополнительных стимулирующих выплат, которые мы предлагаем исполнителю. Если же конкуренция сохраняется и после выдачи контракта, то победа в борьбе за постановку на серийное производство или на собственно серийное производство и будет той самой мотивацией к достижению искомых нами результатов. Однако в случае контрактов, заключаемых на бесконкурсной основе с единственным исполнителем, нам необходимо так структурировать механизм извлечения прибыли подрядчиком, чтобы добиться от него нужного нам результата.

Как следует из анализа ряда недавно исполненных контрактов, заключенных на бесконкурсной основе, поощрительный механизм, в основе которого лежат формулы долевого участия в прибыли – выше или ниже целевого значения цены – вполне эффективны в плане контроля издержек исполнителя по текущему контракту. Однако, как правило, нас не столько интересуют результаты деятельности исполнителя по текущему контракту на выполнение опытно-конструкторских работ, сколько более низкие его издержки и, как следствие этого, более низкая себестоимость продукции в последующих контрактах на ее серийное производство, поставку и сервисное обслуживание, либо более высокие технические и эксплуатационные характеристики конечной продукции, либо, наконец, комбинация этих факторов. Именно здесь нам необходимо проявлять разумный и творческий подход к вопросу использования прибыли как стимула к надлежащему исполнению контракта подрядчиком и получению искомых результатов.

Постановка на производство. Когда мы присуждаем контракты, предметом которых является постановка разработанных изделий на серийное производств, мы обычно имеем дело с уже вполне отработанным изделием с конкретными, оговоренными заказчиком характеристиками. Поэтому здесь стимулы к извлечению прибыли ориентированы, главным образом, на контроль издержек. На данном этапе мы традиционно используем формулы долевого участия в прибыли. В первой редакции директивы о BBP мы рекомендовали использовать следующие начальные показатели: потолок в 120 % от плановой цены при формуле долевого участия 50/50, варьируя этими значениями смотря по обстановке. Ключ к эффективному контрактному механизму стимулирования – мотивировать исполнителя к сокращению издержки в возможно короткий срок.

В прошлом у нас не так хорошо получалось спланировать затраты на реалистичном уровне. Когда в ходе переговоров мы утверждаем сложные, но достижимые объемы плановых затрат, мы формируем такой механизм поощрительного вознаграждения, который мотивирует промышленность к получению бóльшей доли в распределяемом между исполнителем и заказчиком объеме сэкономленных бюджетных средств на этапе постановки изделий на серийное производство. Минобороны пожнет плоды этого подхода позже, на этапе производства последующих серийных партий, отпускная цена на которые будет существенно ниже. Следует отметить, что здесь ставки у промышленности выше, нежели у военного ведомства: если посмотреть на кривую графика долевого участия подрядчика и заказчика в разделении прибылей и убытков, первый, ориентированный на прибыль, приобретает или теряет существенно больше и стремительнее, чем второй, сосредоточенный на контроле себестоимости. По этой причине необходимо вырабатывать такие формулы долевого участия в прибылях и убытках, которые давали бы промышленности больше стимулов в управлении издержками (например, более благоприятное для исполнителя соотношение долей при экономии бюджетных средств и менее благоприятное при их перерасходе).

Определение минимально приемлемой цены на оговоренное техническим заданием изделие. Представители промышленности с недавних пор выражают свою обеспокоенность относительно влияния данного способа отбора победителей конкурсных торгов на их результаты и прибыльность бизнеса. Недавно подписанные мной руководящие указания (см. выпуск этого журнала за март-апрель 2015 года) обусловливают использование министерством обороны этого метода только в тех случаях, когда (1) наличествует объективно измеряемый критерий эффективности и (2) отсутствует запрос на эффективность более высокую, чем некий приемлемый ее уровень, определяемый в соответствии с этим критерием. В иных случаях мы должны использовать другие инструменты отбора наилучшего исполнителя. При правильном использовании в условиях конкурентной среды указанный способ отбора обеспечит нам требуемый уровень результативности исполнителей и оптимизирует прибыльность их бизнеса до достаточного уровня. Это именно то, что имеет место на конкурентных рынках. При этом, коль скоро мы не пытаемся искусственно занижать прибыль компаний для сокращения собственных расходов, мы не должны выплачивать прибыль бóльшую, чем та, что определяется конкурентной средой для данного вида работ и оговариваемого заказчиком уровня качества.

Коммерческая и условно коммерческая продукция. В этой области довольно сложно добиться баланса интересов. Наша стратегия проста: если исполнитель поставляет нам серийные изделия с коммерческого рынка и в состоянии подтвердить, что эти же изделия в товарном количестве он продает на потребительском рынке, мы заплатим ему ту же цену, что платят обычные покупатели за то же количество изделий. Если речь идет о закупках чисто коммерческой продукции, мы сравниваем цены, пытаемся получить скидку пропорционально объему закупки, а также позволяем рынку установить справедливую цену (зачастую используя инструменты вроде обратного аукциона – торгов на понижение). При покупке коммерческой продукции для нас важна обоснованность цены, а не норма прибыли поставщика. Мы обязаны осознавать, что на конкурентном рынке коммерческих товаров речь идет о совершенно иных рисках, нежели те, с которыми имеют дело наши традиционные подрядчики на рынке военной продукции.

Если мы закупаем продукцию, которые продается на коммерческой основе или же напоминает таковую (иногда она называется «условно коммерческой» – commercial of a type), но не имеет конкурентного рынка сбыта, формирующего цены и норму прибыли, наше ведомство обязано удостовериться, что добилось справедливой и обоснованной закупочной цены в интересах налогоплательщиков. В качестве примера подобного рода продукции можно привести комплектующие изделия для военных летательных аппаратов, которые внешне напоминают, но все же отличаются от комплектующих изделий гражданских воздушных судов. В этом случае заказчик установленным порядком устанавливает, относится ли предмет поставки к категории коммерческой продукции, и если да, насколько справедлива и обоснована его цена. Если поставляемая продукция является коммерческой, мы запрашиваем поставщика дополнительную информацию о ее себестоимости (и норма его прибыли) лишь в том случае, если исчерпаны иные способы оценки обоснованности закупочной цены.

Сервисное обслуживание. Начиная со второй редакции директивы о BBP, мы стали подчеркивать важность материально-технического обеспечения по нормированным показателям конечного результата (Performance Based Logistics, PBL) как способа оптимизации расходов и повышения качества исполнения сервисных контрактов. Преодоление последствий секвестра бюджета в недоброй памяти 2013 финансовом году имело одним из своих следствий снижение интереса к практике PBL. Сегодня я отслеживаю статистику применения PBL-решений на ежеквартальной основе в рамках ведомственной группы руководителей высшего звена (Business Senior Integration Group), в задачу которой входит контроль исполнения контрактов, заключаемых министерством обороны США. Концепция PBL – это эффективный инструмент, который позволяет поставить прибыль компании в зависимость от результативности ее работы так, что на выходе мы имеем ситуацию обоюдного выигрыша (win-win) как для военного ведомства, и для промышленности. Применить и реализовать схему PBL сложнее, нежели иные варианты ведения бизнеса, однако выгода от нее подтверждается практикой: стимулы к извлечению прибыли в рамках PBL-решений повышают результативность исполнителей и оптимизирую расходы (см. статью о PBL в этом же номере на с. 14 – Прим. ред.).

Административно-хозяйственные услуги. Контракты с этой предметной областью зачастую используются для закупки услуг административного или технического свойства в интересах обеспечения повседневной деятельности органов государственной власти, когда эти услуги не составляют их компетенцию. Если в каждом конкретном случае имеется набор количественных показателей, позволяющих судить о качестве оказываемых услуг, – с которым мы можем увязать норму прибыли подрядчика – мы обязаны воспользоваться этой возможностью. Однако весьма часто качество услуг определяется от производительностью труда, умениями и навыками персонала подрядчика, работающего бок о бок с представителями минобороны – военнослужащими и гражданскими служащими. Одно время в подобных ситуациях мы использовали контракты с оплатой стоимости затрат рабочего времени и материалов (Time and Materials) или же контракты с твердой фиксированной ценой (Firm Fixed Price). Сейчас предпочтительно использование контрактов c возмещением издержек и фиксированным вознаграждением (Cost Plus Fixed-Fee), чтобы компенсировать фактические затраты подрядчика. Кроме того, администратор контракта по линии заказчика осуществляет надзор за исполнением подрядчиком своих контрактных обязательств и по своему разумению определяет приемлемость результатов его работы. В этом случае существует возможность увольнять сотрудников провайдера услуг, если их исполнительская дисциплина не соответствуют оговоренным контрактом стандартам. С учетом того, что прибыльность бизнеса подрядчика будет зависеть от профессиональных качеств его персонала, его мотивация к предоставлению компетентных работников будет весьма высокой.

Заключение

От промышленности можно ждать, что она будет стараться максимизировать прибыль в интересах акционеров и/или владельцев бизнеса – в этом и заключается суть капитализма. Наша задача состоит в том, чтобы защищать интересы налогоплательщиков и военных, при этом обходясь с промышленностью по справедливости и так, чтобы компании не прекращали сотрудничество с министерством обороны. Чтобы добиться столь сложных целей, мы обязаны создать такую среду для ведения бизнеса, в каковой промышленность могла бы генерировать справедливую и обоснованную прибыль, не ущемляя при этом интересы государства. Промышленность отреагирует на стимулы к извлечению дополнительной прибыли, если они достижимы через приложение приемлемых усилий. Мы же, в свою очередь, выиграем, если эти стимулы станут эффективной мотивацией для промышленности и будут увязаны с приоритетными целями нашей деятельности. В данной области есть простор для творчества, поскольку всякий контракт по-своему уникален. Каждый из нас должен иметь представление о том, каким образом структурировать механизм стимулирования прибыли так, чтобы норма прибыли наших подрядчиков была обоснованной и соразмерной результатам их деятельности: высокая прибыль – при отличных результатах и, наоборот, низкая прибыль – при неудовлетворительных результатах.

http://bmpd.livejournal.com/1513072.html

Электронный концлагерь: в США запрещают самостоятельную установку Linux и Android

Комиссия США по связи опубликовала законопроект с предложением запретить на техническом уровне возможность самостоятельной смены операционной системы на ноутбуках и установки альтернативных прошивок на Android-устройства

Запрет на смену прошивки и ОС

Комиссия США по связи опубликовала законопроект с предложением запретить на техническом уровне возможность самостоятельной смены операционной системы на ноутбуках и установки альтернативных прошивок на Android-устройства

Запрет на смену прошивки и ОС

Комиссия США по связи (Federal Communications Commission — FCC) выдвинула законопроект о наложении запрета на возможность владельцев смартфонов, персональных компьютеров и роутеров менять прошивку или операционную систему устройства. Документ был опубликован на сайте ежедневного правительственного издания Federal Register.

https://archive.is/IRg51

В случае принятия закона, пользователи не смогут менять операционную систему на своём компьютере, устанавливать собвенную прошивку на Android-смартфон, разрабатывать альтернативные прошивки для Wi-Fi-роутеров (такие как OpenWrt), устанавливать их на сетевые устройства и т.д.

«Сопутствующие жертвы»: как гибнет мирное население ради демократии по-американски.

Военная помощь России властям Сирии, которая реализуется в виде бомбардировок позиций «Исламского государства», мгновенно приковала к себе внимание мирового сообщества. Некоторые европейские издания попытались придать военной операции РФ сомнительный характер, утверждая, что жертвами первых ударов по террористам якобы стали мирные жители. Вскоре это было опровергнуто, однако очевидно, что потенциальные жертвы среди гражданских - главная тема, которая может использоваться для критики России. В этой связи Ruposters предлагает вспомнить, насколько гуманными были военные кампании, которые вели США и их европейские союзники за последние 16 лет по всему миру.

Югославия (1999 год): более 700 погибших

24 марта 1999 года силы НАТО начали операцию “Союзная сила” в Югославии, за три неполных месяца которой только по официальным данным число погибших гражданских лиц составило свыше 700 человек. Среди них – не менее четырех сотен женщин и детей. Европейские правозащитники и журналисты насчитали не менее 90 инцидентов с участием авиации США и НАТО, в которых гибли мирные жители. Серьезные потери среди гражданских лиц усугубились тем фактом, что во время бомбардировок Югославии ВВС США использовали боеприпасы с обедненным ураном, что привело к увеличению смертности и количеству онкологических заболеваний в районах нанесения массированных авиаударов.

12 апреля 1999 года: 14 человек погибло после попадания бомбы в пассажирский поезд в ущелье Грделица.

14 апреля 1999 года: в результате удара по колонне албанских беженцев в Косово погибло 75 человек.

23 апреля 1999 года: 16 человек погибло после попадания бомбы в здание Радио и Телевидения Сербии.

Афганистан (2001-2015): не менее 5000 погибших

Война в Афганистане в 2001 году была начата США и поддержана их союзниками в качестве ответа на теракты 11 сентября. В ходе боевых действий силы ISAF неоднократно наносили удары по гражданским объектам, что приводило к гибели мирных жителей. Всего жертвами войны стали более 30 тысяч мирных граждан. Установить точное число тех, кто погиб в результате непосредственно действий коалиции, не представляется возможным. Некоторые эксперты утверждают, что в период активной фазы операции (с осени 2001 по лето 2003) только в результате авиаударов США погибло около 3600 человек, не беря в расчет потери “некомбатантов” в последующие годы и в результате наземных операций.

11 октября 2001 года: практически уничтожена деревня Карам, погибло от 160 до 200 человек.

25 ноября 2011 года: 162 человека погибли в результате бомбардировки Кандагара и окрестностей Кундуза.

Июнь 2002 года: ВВС США разбомбили свадьбу в селе Каракак, погибло от 40 (американская версия) до 220 человек (по данным афганской стороны).

4 августа 2007 года: в результате бомбардировки мечети в афганском городе Мазари-Дини погибли более 200 мирных граждан. Бомбы предназначались для двух полевых командиров "Талибана", сообщило американское командование.

6 июля 2008 года: 47 человек (в основном женщины и дети) из свадебного кортежа погибло в результате атаки американских самолетов в районе Дих Бала провинции Нангархар.

22 августа 2008 года: от 78 до 92 жителей из деревни Азизабад (провинция Герат) погибло в результате ночной бомбардировки населенного пункта.

4 мая 2009 года: по данным властей Афганистана, в результате бомбардировки по населенному пункту в провинции Фарах, погибло около 140 мирных жителей, 93 из которых дети.

23 июля 2010 года: в ходе бомбардировки авиацией НАТО населенного пункта Сангин (провинция Гильменд) погибли, по разным данным, от 39 до 52 мирных граждан, в том числе женщины и дети.

7 апреля 2013 года: 11 маленьких детей и одна женщина погибли в результате обстрела авиацией НАТО долины Шелтан в Афганистане. Обстрел деревень продолжался несколько часов.

11 июля 2008 года: американская авиация нанесла удар по колонне афганцев недалеко от деревни Качу в провинции Нуристан. Позже оказалось, что уничтоженная колонная была лишь свадебной процессией. В результате удара погибло 47 гражданских, среди них - 37 женщин и детей.

21 февраля 2010 года: в провинции Урузган боевой вертолет ВВС США по ошибке атаковал три автомобиля с мирными гражданами. В результате налета убито 23 гражданских, 12 человек ранено.

11 марта 2012 года: американский солдат Роберт Бэйлс, покинув ночью свою часть в провинции Кандагар, расстрелял 16 человек (включая девять спящих детей и беременную женщину).

3 октября 2015 года: 22 человека погибли в результате обстрела госпиталя “Врачей без границ” в городе Кундуз. по словам сотрудника организации, шесть пациентов сгорели в своих кроватях.

Йемен (2009-2015): около 300 человек

Начало активного военного присутствия США в Йемене датируется 2002 годом, когда Вашингтон стал наносить воздушные удары по позициям “Аль-Каиды” в этой стране. Эффективность этих ударов у международных экспертов вызывает серьезные вопросы. По данным ООН, за период с июня 2014 года по июль 2015 от ударов американских беспилотников погибло 40 мирных жителей - больше, чем зафиксировано жертв от террористов.

17 декабря 2009 года: выпущенная с американской подводной лодки ракета вместо военного лагеря повстанцев в Маджале, на юге страны, попала в деревню, которую населяет одно из самых бедных пакистанских племен. Шрапнелью и огнем был убит 41 человек, в том числе как минимум 21 ребенок и 12 женщин, пять из которых были беременными.

12 декабря 2012 года: американский беспилотник атаковал свадебный кортеж, жертвами стали 15 человек.

Сентябрь 2015 года: самолеты проамериканской коалиции нанесли удар по деревне на юге Йемена в тот момент, когда там отмечалась свадьба. Погибло около 130 человек, среди них - несколько десятков женщин и восемь детей.

Декабрь 2013 года: в результате удара американского беспилотного летательного аппарата в северо-восточной части Йемена погибло 15 человек - БПЛА атаковал свадебный конвой.

Май-июль 2015 года: по данным правозащитников из Amnesty International, более 100 человек (из них - как минимум 59 детей) были убиты по итогам 13 авианалетов на населенные пункты в провинции Сада на севере Йемена. Только 13 июля в районе Аль-Сафра были убиты 10 членов одной семьи (восемь детей и две женщины), которые были в своем доме. В большинстве случаев смерть застигала детей во время сна или дворовых игр.

Пакистан (2004-2015): до 900 жертв

Сотрудничество Пакистана и США в области борьбы с терроризмом началось в 2001 году, пиком которого стала операция по устранению лидера “Аль-Каеды” Усамы бен Ладена на севере страны. В последние годы США активно использует беспилотные летательные аппараты, с помощью которых наносятся удары по позициям боевиков. Зачастую жертвами этих ударов становятся мирные жители.

Всего, начиная с 2004 года, по данным властей Пакистана, в результате авиаударов США погибло не менее 400 мирных жителей. Amnesty International в своем докладе в октябре 2013 года допустила , что жертв на тот момент могло быть и значительно больше - до 900 человек. Поинформации британской организации «Бюро журналистских расследований», из 738 опознанных убитых пакистанцев, которые относятся к мирным жертвам, 100 - дети.

По словам представителя ООН Бен Эмерсона, ЦРУ создает "практически непреодолимую атмосферу непрозрачности" и всячески препятствует получению информации о жертвах среди гражданского населения.

30 октября 2006 года: дрон ЦРУ уничтожил медресе в районе Баджаур, в результате погибло как минимум 68 детей и подростков. Целью, которую ставило перед собой американское командование, был один из лидеров «Аль-Каеды» Айман Аль Завахири, которому, однако, удалось скрыться.

23-24 января 2009 года: в результате серии ударов беспилотника ЦРУ несколько домов в районе компактного проживания племен в Пакистане были полностью разрушены, погибло до 19 мирных жителей.

17 марта 2011 года: в результате ракетного удара, нанесенного с американского беспилотника на северо-западе Пакистана, погибло по меньшей мере 35 человек, гражданских и полицейских.

Июль 2012 года: в результате очередной атаки американских беспилотных летательных аппаратов, в селении на границе Пакистана и Афганистана погибли 18 рабочих, среди которых был 14-летний подросток.

Расследование Amnesty International подтвердило, что эти люди не имели никакого отношения к террористическим группировкам.

Июль 2012 года: 12 рабочих погибли в результате атаки американского беспилотника в деревне Зови-Сидхи. Один из ударов пришелся на временно сооруженную палатку, когда там собирались люди для ужина. Очевидец этого события вспоминал: "Некоторые потеряли руки, ноги. У людей отрывало головы. Части человеческих тел были разбросаны везде".

Октябрь 2012 года: в Пакистане погибла 68-летняя женщина, которая в своем саду собирала овощи. Удар по дому был нанесен беспилотником США.

21 ноября 2013 года: произошла новая атака на мусульманское училище – теперь в городе Хангу. Погибло девять студентов.

Ливия (2011 год): более 700 человек

По данным министерства здравоохранения Ливии, в результате массивных авиаударов НАТО, продолжавшихся с 19 марта по 26 мая 2011 года, зафиксировано 718 погибших и 4067 раненых мирных граждан.

Ирак (2003-2015): более 14 тысяч жертв

Точное количество погибших гражданских лиц в Ираке от действий западных ВВС за время войны до сих пор неизвестно, все официальные данные засекречены. По данным независимой американской организации Iraq Body Count непосредственно от действий американской армии на 1 января 2012 года в Ираке погибли 14 705 гражданских лиц. Среди 4040 опознанных жертв более 1200 человек составили дети.

Всего жертвами инициированной США кампании против Ирака (только к 2006 году, поданным Всемирной организации здравоохранения) стали более 151 тысячи человек из числа гражданского населения.

1998 - 2002 гг.: в результате ракетно-бомбовых ударов, которые англо-американская группировка методично наносила до начала наземного вторжения в страну, погибло около 300 человек (200 - дети).

Ноябрь 2004 года: одна из самых страшных страниц в истории войны в Ираке - вторая битва за город Эль-Фаллуджа, во время которой силы коалиции использовали белый фосфор в качестве зажигательного химического оружия, хотя его разрешено использовать только против военных - итоговое число жертв среди жертв превысило несколько сотен. Премьер Великобритании Тони Блэр оправдал удары по жилым кварталам.

2 апреля 2003 года: в ходе бомбардировок Багдада был разрушен роддом, принадлежащий иранскому Красному Кресту (погибло как минимум пять человек), девять детей погибли в результате бомбардировки селения Эль-Хилла к югу от Багдада.

6 октября 2014 года: ВВС США нанесли авиаудар крупному торговому рынку в городе Хит, расположенном на западе Ирака, в граничащей с Сирией провинции Анбар. В результате погибло 22 мирных жителя. Среди погибших - женщины и дети.

http://cont.ws/post/133763

Военная помощь России властям Сирии, которая реализуется в виде бомбардировок позиций «Исламского государства», мгновенно приковала к себе внимание мирового сообщества. Некоторые европейские издания попытались придать военной операции РФ сомнительный характер, утверждая, что жертвами первых ударов по террористам якобы стали мирные жители. Вскоре это было опровергнуто, однако очевидно, что потенциальные жертвы среди гражданских - главная тема, которая может использоваться для критики России. В этой связи Ruposters предлагает вспомнить, насколько гуманными были военные кампании, которые вели США и их европейские союзники за последние 16 лет по всему миру.

Югославия (1999 год): более 700 погибших

24 марта 1999 года силы НАТО начали операцию “Союзная сила” в Югославии, за три неполных месяца которой только по официальным данным число погибших гражданских лиц составило свыше 700 человек. Среди них – не менее четырех сотен женщин и детей. Европейские правозащитники и журналисты насчитали не менее 90 инцидентов с участием авиации США и НАТО, в которых гибли мирные жители. Серьезные потери среди гражданских лиц усугубились тем фактом, что во время бомбардировок Югославии ВВС США использовали боеприпасы с обедненным ураном, что привело к увеличению смертности и количеству онкологических заболеваний в районах нанесения массированных авиаударов.

12 апреля 1999 года: 14 человек погибло после попадания бомбы в пассажирский поезд в ущелье Грделица.

14 апреля 1999 года: в результате удара по колонне албанских беженцев в Косово погибло 75 человек.

23 апреля 1999 года: 16 человек погибло после попадания бомбы в здание Радио и Телевидения Сербии.

Афганистан (2001-2015): не менее 5000 погибших

Война в Афганистане в 2001 году была начата США и поддержана их союзниками в качестве ответа на теракты 11 сентября. В ходе боевых действий силы ISAF неоднократно наносили удары по гражданским объектам, что приводило к гибели мирных жителей. Всего жертвами войны стали более 30 тысяч мирных граждан. Установить точное число тех, кто погиб в результате непосредственно действий коалиции, не представляется возможным. Некоторые эксперты утверждают, что в период активной фазы операции (с осени 2001 по лето 2003) только в результате авиаударов США погибло около 3600 человек, не беря в расчет потери “некомбатантов” в последующие годы и в результате наземных операций.

11 октября 2001 года: практически уничтожена деревня Карам, погибло от 160 до 200 человек.

25 ноября 2011 года: 162 человека погибли в результате бомбардировки Кандагара и окрестностей Кундуза.

Июнь 2002 года: ВВС США разбомбили свадьбу в селе Каракак, погибло от 40 (американская версия) до 220 человек (по данным афганской стороны).

4 августа 2007 года: в результате бомбардировки мечети в афганском городе Мазари-Дини погибли более 200 мирных граждан. Бомбы предназначались для двух полевых командиров "Талибана", сообщило американское командование.

6 июля 2008 года: 47 человек (в основном женщины и дети) из свадебного кортежа погибло в результате атаки американских самолетов в районе Дих Бала провинции Нангархар.

22 августа 2008 года: от 78 до 92 жителей из деревни Азизабад (провинция Герат) погибло в результате ночной бомбардировки населенного пункта.

4 мая 2009 года: по данным властей Афганистана, в результате бомбардировки по населенному пункту в провинции Фарах, погибло около 140 мирных жителей, 93 из которых дети.

23 июля 2010 года: в ходе бомбардировки авиацией НАТО населенного пункта Сангин (провинция Гильменд) погибли, по разным данным, от 39 до 52 мирных граждан, в том числе женщины и дети.

7 апреля 2013 года: 11 маленьких детей и одна женщина погибли в результате обстрела авиацией НАТО долины Шелтан в Афганистане. Обстрел деревень продолжался несколько часов.

11 июля 2008 года: американская авиация нанесла удар по колонне афганцев недалеко от деревни Качу в провинции Нуристан. Позже оказалось, что уничтоженная колонная была лишь свадебной процессией. В результате удара погибло 47 гражданских, среди них - 37 женщин и детей.

21 февраля 2010 года: в провинции Урузган боевой вертолет ВВС США по ошибке атаковал три автомобиля с мирными гражданами. В результате налета убито 23 гражданских, 12 человек ранено.

11 марта 2012 года: американский солдат Роберт Бэйлс, покинув ночью свою часть в провинции Кандагар, расстрелял 16 человек (включая девять спящих детей и беременную женщину).

3 октября 2015 года: 22 человека погибли в результате обстрела госпиталя “Врачей без границ” в городе Кундуз. по словам сотрудника организации, шесть пациентов сгорели в своих кроватях.

Йемен (2009-2015): около 300 человек

Начало активного военного присутствия США в Йемене датируется 2002 годом, когда Вашингтон стал наносить воздушные удары по позициям “Аль-Каиды” в этой стране. Эффективность этих ударов у международных экспертов вызывает серьезные вопросы. По данным ООН, за период с июня 2014 года по июль 2015 от ударов американских беспилотников погибло 40 мирных жителей - больше, чем зафиксировано жертв от террористов.

17 декабря 2009 года: выпущенная с американской подводной лодки ракета вместо военного лагеря повстанцев в Маджале, на юге страны, попала в деревню, которую населяет одно из самых бедных пакистанских племен. Шрапнелью и огнем был убит 41 человек, в том числе как минимум 21 ребенок и 12 женщин, пять из которых были беременными.

12 декабря 2012 года: американский беспилотник атаковал свадебный кортеж, жертвами стали 15 человек.

Сентябрь 2015 года: самолеты проамериканской коалиции нанесли удар по деревне на юге Йемена в тот момент, когда там отмечалась свадьба. Погибло около 130 человек, среди них - несколько десятков женщин и восемь детей.

Декабрь 2013 года: в результате удара американского беспилотного летательного аппарата в северо-восточной части Йемена погибло 15 человек - БПЛА атаковал свадебный конвой.

Май-июль 2015 года: по данным правозащитников из Amnesty International, более 100 человек (из них - как минимум 59 детей) были убиты по итогам 13 авианалетов на населенные пункты в провинции Сада на севере Йемена. Только 13 июля в районе Аль-Сафра были убиты 10 членов одной семьи (восемь детей и две женщины), которые были в своем доме. В большинстве случаев смерть застигала детей во время сна или дворовых игр.

Пакистан (2004-2015): до 900 жертв

Сотрудничество Пакистана и США в области борьбы с терроризмом началось в 2001 году, пиком которого стала операция по устранению лидера “Аль-Каеды” Усамы бен Ладена на севере страны. В последние годы США активно использует беспилотные летательные аппараты, с помощью которых наносятся удары по позициям боевиков. Зачастую жертвами этих ударов становятся мирные жители.

Всего, начиная с 2004 года, по данным властей Пакистана, в результате авиаударов США погибло не менее 400 мирных жителей. Amnesty International в своем докладе в октябре 2013 года допустила , что жертв на тот момент могло быть и значительно больше - до 900 человек. Поинформации британской организации «Бюро журналистских расследований», из 738 опознанных убитых пакистанцев, которые относятся к мирным жертвам, 100 - дети.

По словам представителя ООН Бен Эмерсона, ЦРУ создает "практически непреодолимую атмосферу непрозрачности" и всячески препятствует получению информации о жертвах среди гражданского населения.